����2018�ϰ��꣬�挦�������s�ć����⽛���h�����҇������ИI�Ա���ƽ���\�У��������ӵ��ރr�õ���Ч���ơ����Q�ױ��o�͆�߅�ԙ����x̧�^Ӱ푣��°��ꌢ���ܳ��F�T������أ��΄���څ���s��

����һ���ϰ��꼏���ИI�����\����r

����1���\�л���ƽ���������ٜp�������@���������ИI���ϰ����ڇ��ҼӴ������{����r�£������ИI�\�оS����

�����@��������ǣ�һ���^2017��7��1�Ռ�����ֵ������13%���{��11%��2018��5��1�������{1���c��10%���p����I�Y�������ͽ������ɱ������nj�ԭ������17%��ֵ���ĮaƷ����2018��5��1������ֵ�������{1���c��16%���c��ͬ�r�����СҎģ�{���˘˜ʣ���СҎģ�{���˘˜���ԭ50-80�fԪ���{��500�fԪ���@Щ���ߵČ�ʩ����Ч��֧�ּ������a���I��

���������ҽyӋ���Y���@ʾ���ϰ��꼏���ИIҎģ������I����ֵͬ�����L1.1%�����������L���������h���������ИI���ϰ���ȫ��Ҏģ���Ϲ��I��I����ֵͬ�����L6.7%�����ڼ����ИI5���c����Ҫ�aƷ���a��r���ϰ������a��1673.8�f����ͬ�����L1.4%�����a��267.2�|�ף����L2%�����a���w2461�f�������L8.4%��2018�꼆�a�������@�p������Ҫ���L�����������S�������a�ܱ����Ͻ������ٜp�����½����VҎģ�m��������������δ�γ�ҎģЧ����

����2������Ч�治�M���⣬�����������Fؓ���L���ϰ���ȫ�����I����14698�|Ԫ��ͬ�����L7.1%�����ٵ���ȫ�����I2.9���ٷ��c�����м��������b�����w�քe���L1.5%��4.1%��17.1%���ϰ��꼏�����I���F����1182�|Ԫ��ͬ�����L3.2%�����м����½�1.1%�����b�����w�քe���L4.4%��19.3%�����ٴ���p�����h���������ИI�����Y���@ʾ���ϰ���ȫ�����I��I����ͬ�����L17.2%�����ڼ������I���ٵ�14���ٷ��c������ȫ�����I����������L����Ҫ�ИI���YԴ���ИI����ú̼��ʯ�͡���F�ȡ�

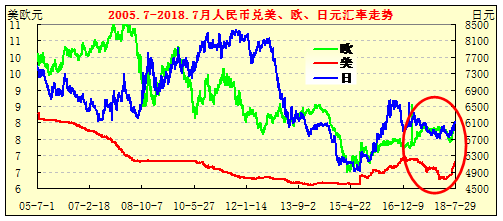

����3���������ӣ��������M�Ј����L���ţ�����Ʒ���b�����½��������ҽyӋ�����¹����Y���@ʾ���ϰ����҇�������MƷ�����~�_180018�|Ԫ��ͬ�����L9.4%�����з��bЬñ��ᘼ���Ʒ6651�|Ԫ�����L9.2%�����m����S�ָ����L���������Ј��t���F�����½��������P����yӋ���ϰ��꼏��Ʒ���b����1275.24�|��Ԫ��ͬ�����L3.2%���h����ȫ��������Ʒ����13.6%�����٣�Ҳ���ڇ������M���١����м���Ʒ����583.32�|��Ԫ�����L10.3%�����b691.92�|��Ԫ���½�2%���������Ӌ���b���ڄtؓ���L���ϰ��꼏��Ʒ���b����8171�|Ԫ��ͬ���½�3.9%�����м���Ʒ3736�|Ԫ����2.6%�����b4435�|Ԫ���½�8.8%�������������°������Ӌ������½�����Ҫԭ��������һ�DžR����ֵ����Ӱ푣��ϰ�������Ń���Ԫƽ����6.2742���^ȥ��ͬ�ڵ�6.4917��ֵ3.4%�����dž�߅�ԙ���Q�ױ��o���x̧�^������������������F�������aƷ������Ӱ푲��_�y���H�Ј��������ǁ����ρ��^���b�ИI������

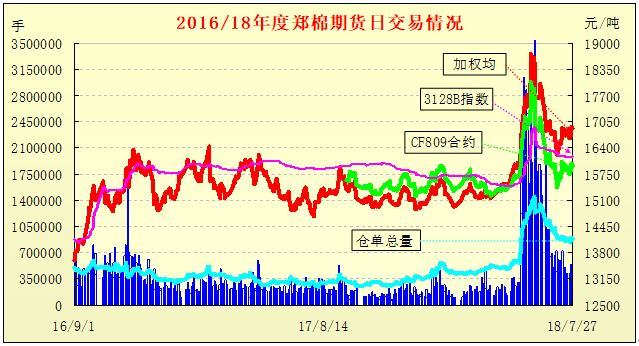

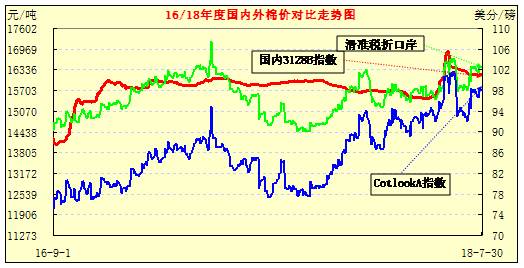

����4���Y�������ރr���q�����eʩ�����ރr�ط����܇�����ֱ�a���ߺ̓���������Ӱ푣�2017������҇������m����ƽ���\�БB�ݣ��r��ˮƽ��������15500-16000Ԫ/���^�g�\�С�Ȼ��2018��5����Ѯ��6�³��������^�ɳ����½�������Y��ӿ��������؛�������B�m���F�qͣ�壬�r���Qֱ쮝q���ׂ������Ճr����15200Ԫ/��Ѹ�����ߵ�18500Ԫ/�����ϣ����q3300Ԫ/�����ң��q���_21.7%���c��ͬ�r�����m�����������؛Ҳ�@��ʮ�ֻ𱩣��ɽ��������r��Ѹ��쮝q����23200Ԫ/��Ѹ�ٝq��27400Ԫ/�����ϣ��ϝq4200Ԫ/�����q���_18%���ϡ��ܴ�Ӱ푣��F؛�������ރr��Ҳ���^���M�����^���M����֔�����ٶȾ���������Ҳʮ���嵭��֮���ڇ��Ҳ�ȡ���l���M�����~���������O�������������ޏ��������ȴ�ʩ�����_ʼ�ط������H���棬��ȫ�����a��ȱ�ں͎��p�ٵ�����Ӱ푣����H�ރr�Դ�qС�������c���m�����ϓP�������䏊���ϝq�����ȅR����ֵ������ֵ�����{�ȶ����دB�������£��M�����ۿڰ��r����sˮ������r�����sС����Ҫ���Ј������߄݈Dʾ���£�

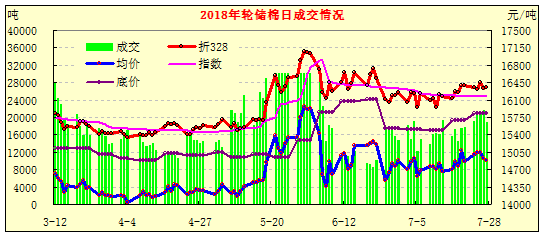

����5�������ă�����֔�����ɽ�ƽ����3��12��-7��27��4�����r�g����Ͷ�Ń�����291.07�f�����ɽ�174.7�f�����ɽ���60%����������s10���ٷ��c���ɽ����r14720Ԫ/������328���r16024Ԫ/�����c�F؛�r�������ƽ����5����Ѯ�ރr������ӣ�ȫ���������Ј���6��4���O������������ֹ�����I��������I�����������6��4���O���������ԁ����ɽ����������½����ɽ��r��ƽ����ƽ���ɽ���53.2%���^��ǰ64.6%�ijɽ����½�11.4���ٷ��c�������딵���ģ���ӳ�����ă�֔�����S���������ގ�����½����������A�ڵē��n���AӋ8���������ӣ��ɽ�������������

���������°����\���΄ݲ��_�����،�����

����һ�ǽ��Q�h����M׃������������߅�ԙ����xӰ푣����H�Q�h����M�T��_��׃����6��15�����������������Ї�500�|��Ԫ��Ʒ����25%�P�����Ї��o����������ƴ�ʩ�����������M��ֵͬ��ƷҲ����25%�P�������а���δ���ޡ�����@һ���ƴ�ʩ��ʩ���t�������M��������ÿ��Ҫ���3000Ԫ���ң�7��10�������ֹ������Ї�2000�|��Ԫݔ���aƷ����10%�P��������а������ּ���Ʒ���b�ȡ��������l���Q�ב��������H�Q���wϵ��Ҏ�t�������B�i�������mȫ�������Q�������������úܴ�����ͬ���Һ͇��҃Ȳ�������Ⱥ�wӰ푲�һ��һ��ͻ�ƬF���ƶȿ���wϵ���y�������������QҎ�t��ܷ����ȅf�̵�������������Ҍ�����Q�ױ��o���鑪�����s�΄ݣ��Ї���ᘌ��Եز�ȡ���ƴ�ʩ�⣬�°���������п����Mһ���Hֵ��������������“Ҫ�Ј�����Ҫ�a�N”�ĺ�����Ꮚ���龏����ȉ��������ų������������M��Ҫ�r֮���Зl���Ե��x��׃ͨ�����ߣ�������c�_�ɲ����µąf�h��ͬ�rҲ�_ʼ���ձ������p���مf�̵��ϙ�֦�ȡ������挦�@һ���s�΄ݣ���I���ܼӿ��Ј�����Һ͵^�D�ƣ����ȡ�D���Q��ʽ�ȣ���Ҏ�ܸ��P���L�U��

�������ǔU���M�ڣ����ȼ������b�����ӄ���һ���漏��Ʒ���ڌ����R�T������أ����ֳ��ڮaƷ���D����ȣ��Ӵ���ȉ��������LJ����ٶ����{�M���P�������ӿ���b�M�ڲ�����������Ժ���tί�T����������2018��7��1���𣬌����bЬñ���N�����w��������Ʒ�M��ƽ���P������15%����7%���M�ڶ������{һ�����ϣ��@��ԭ���M�ڴ�����ӵļ������b���ԣ�����һ��������Ϣ�����b�M�ڌ��Mһ�����Ӳ������ȡ�

������������څ���S���ܘO�˚���ֲ����e������Ӱ푣�������ȵ����a��ì�ܼӄ������a�p�٣����M���ӣ�����½����ރr���������r�I�������A�y�@ʾ��2018/19����ȣ�ȫ�����a��������һ����½�2.9%�����M������3.9%��������ĩ������½�8.4%���c��ͬ�r���A�y�Ї�2018/19��������a��577�f��������һ����½�3.6%�����M925.3�f��������3.7%�����걾���a���ȱ��348�f�����AӋ��������M��152.4�f��������29.6%����ĩ����½���621.5�f�����½�24.3%���Ї����ߎ��r�ڌ������Y����

�����������B������Ҫ�������ʮ�Ŵ���ָ����Ҫ�ӿ����B�����w�Ƹĸ�����B�h����������µ�Ҫ�����ИIҪע����Gɫ��ѭ�h����̼�lչ��ͬ�r���h���O�����ȕ��Mһ���ӏ����̷��l�ʼӿ죬������B�h�������������ИI���v���ض����h��

|